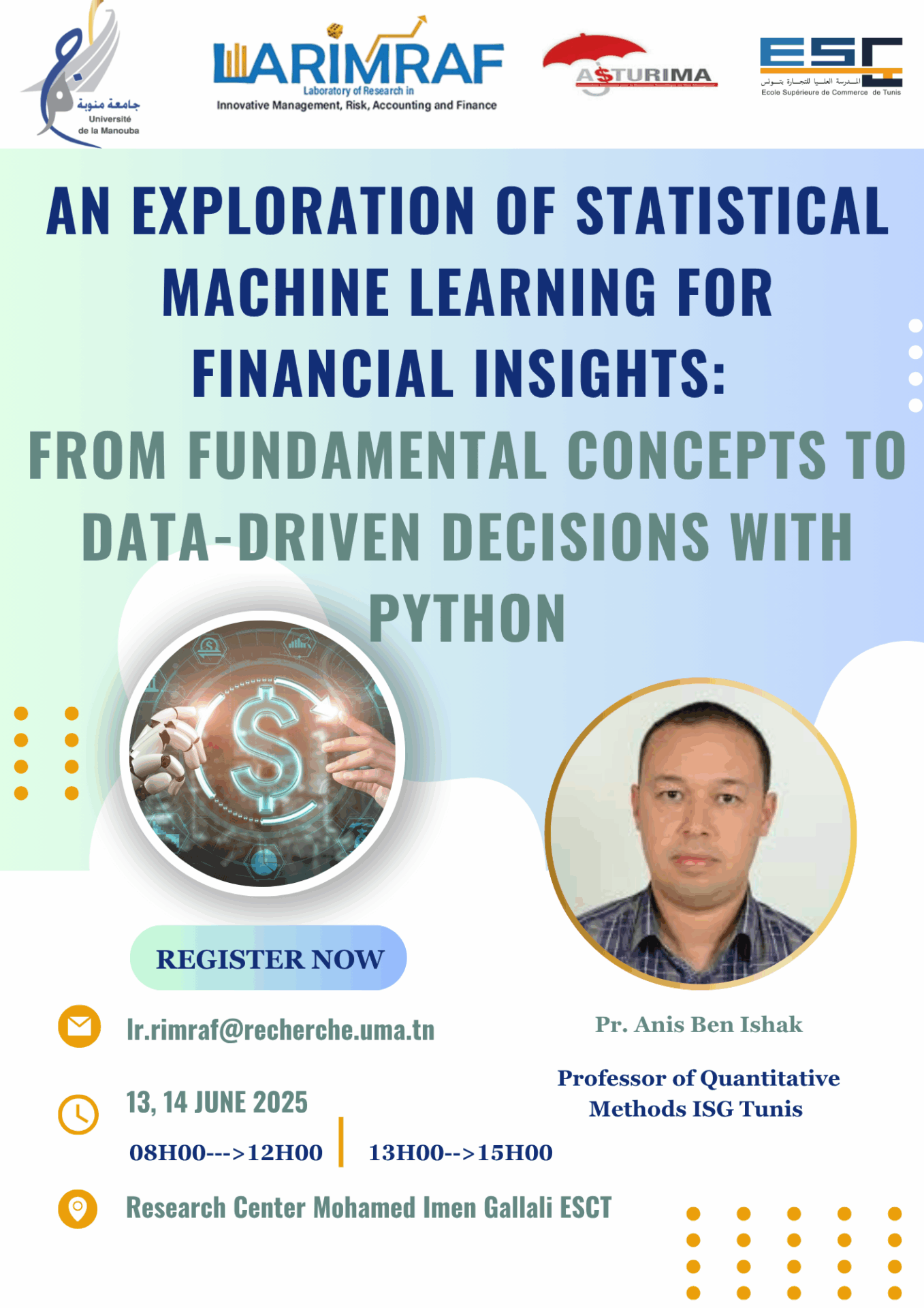

En juin 2025

An Exploration of Statistical Machine Learning for Financial Insights: From Fundamental Concepts to Data-Driven Decisions with Python

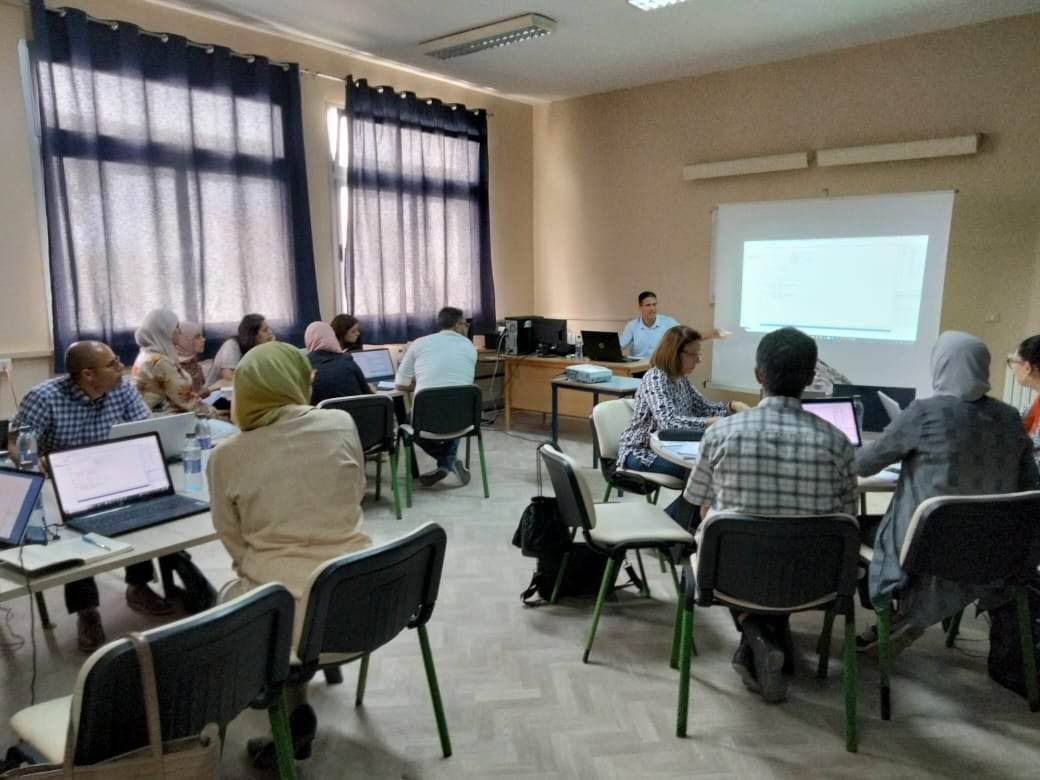

Dans le cadre de notre démarche continue de renforcement des compétences des membres du LARIMRAF, une formation intitulée « An Exploration of Statistical Machine Learning for Financial Insights: From Fundamental Concepts to Data-Driven Decisions with Python » s’est tenue les 13 et 14 juin 2025 au sein du laboratoire, situé dans le bloc de recherche Mohamed Imen Gallali de l’ESCT.

Les participants ont eu l’opportunité de profiter de l’expertise du Pr. Anis Ben Ishak, que nous remercions chaleureusement pour la richesse de sa présentation, son engagement et son professionnalisme. Un remerciement tout particulier lui est adressé pour sa générosité et son esprit de partage exemplaire.

En février 2025

L’intelligence artificielle au service de la recherche scientifique

Dans le cadre du cycle d’amélioration des compétences des membres du LARIMRAF, le laboratoire a organisé le 03 Février 2025 un Workshop sur l’intelligence artificielle intitulé « L’intelligence artificielle au service de la recherche scientifique » au sein du laboratoire sis au centre de recherche Mohamed Imen Gallali de l’ESCT.

Les participants ont bénéficié des connaissances et de l’expertise du Pr. Yacine Hannachi que nous remercions vivement pour la qualité de la présentation, pour son dévouement et son professionnalisme.

En Juin 2023

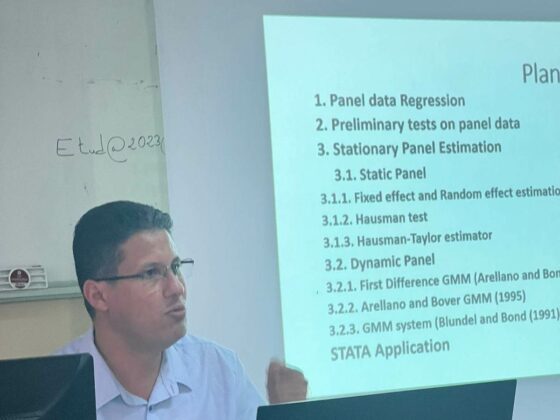

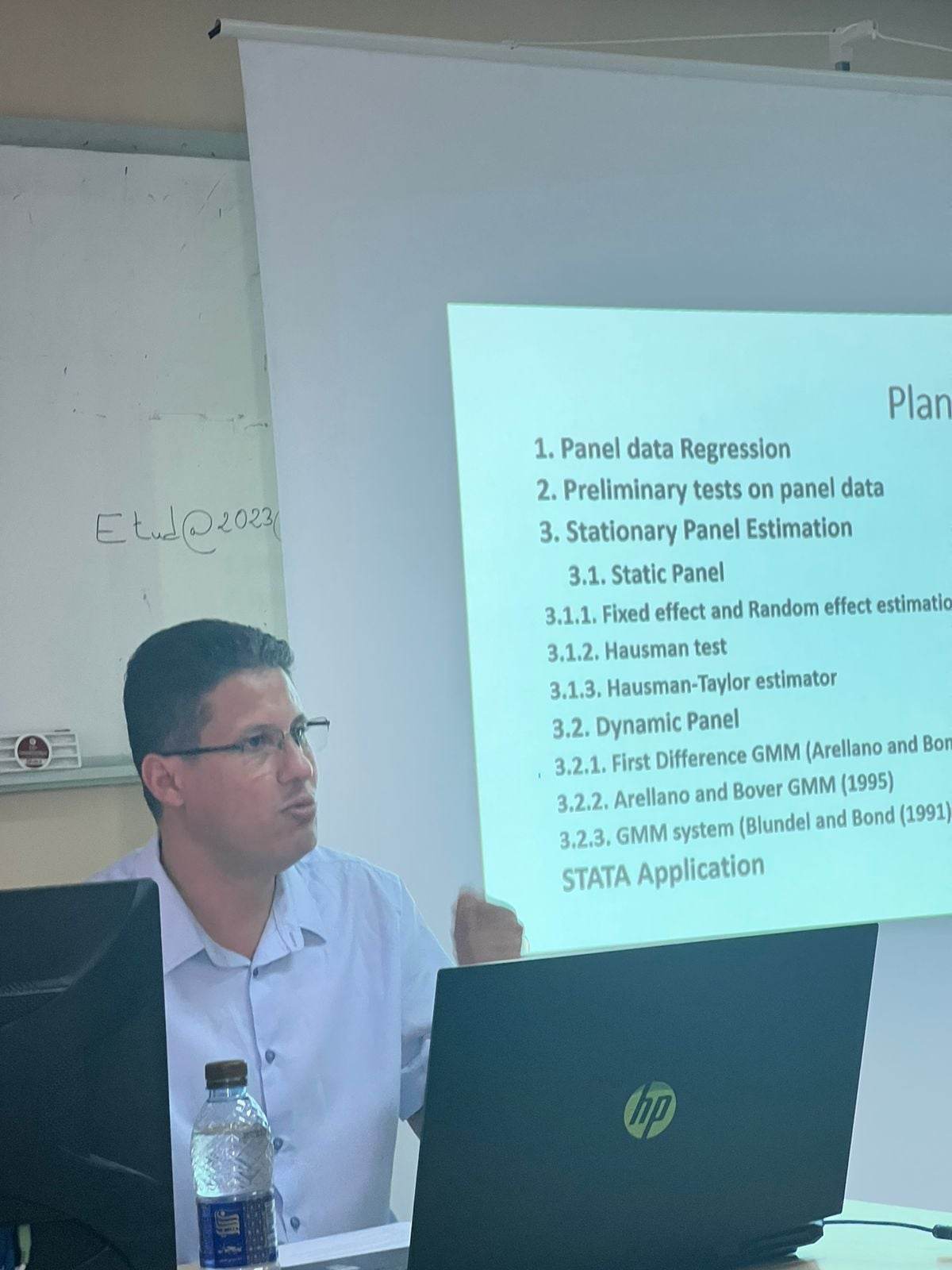

Formation en « Économétrie de données de panels stationnaires et non stationnaires » Juin 2023

Dans le cadre de son cycle d’amélioration des compétences des membres du LARIMRAF, le laboratoire a organisé le 13-14 et le 16-17 Juin 2023, deux sessions de formation en économétrie animées par M. Hichem Saidi, portant sur le thème « Économétrie de données de panels stationnaires et non stationnaires » au local du laboratoire sis au centre de recherche Mohamed Imen Gallali de l’ESCT.

En Avril 2022

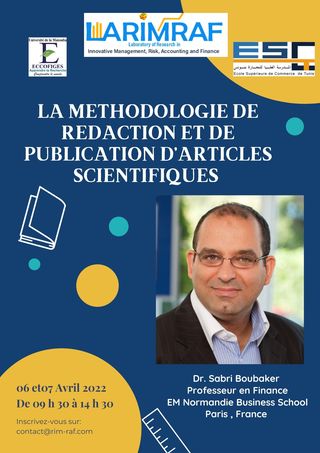

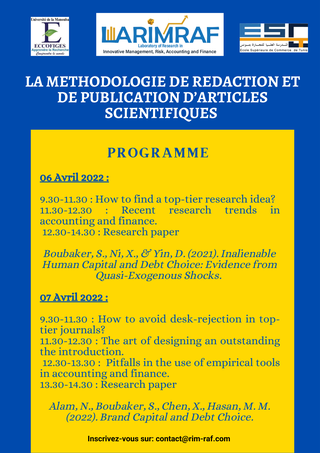

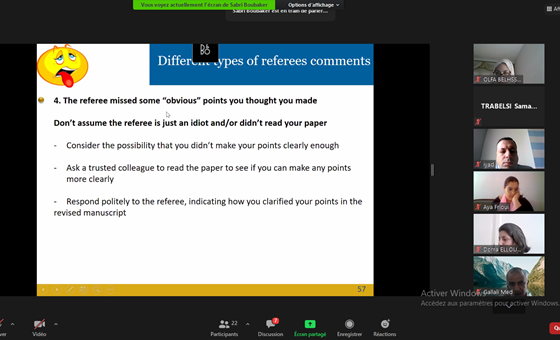

Formation en ligne sur « La méthodologie de rédaction et de publication d’articles scientifiques »

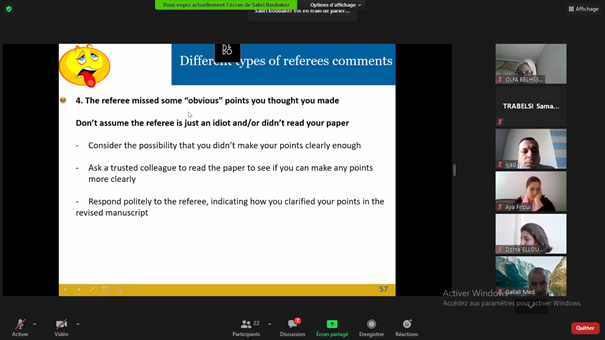

LARIMRAF a organisé une formation en ligne portant sur « La méthodologie de rédaction et de publication d’articles scientifiques » assurée par le Professeur Sabri Boubaker (EM Normandie Business School), et ce le 6 et 7 avril 2022.

En 2019

Formation sur la méthodologie de rédaction d’articles scientifiques

L’unité de recherche RIM RAF a eu le grand plaisir d’accueillir M. Sabri Boubaker qui a assuré cette formation :

- Date : du 4-5 et 6 Juillet 2019

- Lieu : École Supérieure de Commerce de Tunis

- Formateur : Sabri Boubaker (EM Normandie Business School)

- Objectifs :

- How to critically read a scientific paper in accounting and finance (different reading ways)

- How to avoid desk-rejection in refereed-journals?

- How to interact with editors, associate editors and journals referees?

En 2017

L’unité de recherche RIM-RAF a assuré, en 2017, trois formations différentes sur différents logiciels. Pour une troisième fois, et toujours suite à la demande de ses chercheurs, elle organise une Formation sur les données de panel sur « Stata » et ce, au mois de Mars 2017, une formation sur le logiciel Matlab étant donné qu’un nombre important de ses doctorants utilise ce logiciel, et ce, au mois d’Octobre, et une formation sur le logiciel SAS au mois de Décembre.

Formation 1 : Formation sur les données de panel sur « Stata »

- Date : 27- 28 et 29 Mars 2017

- Lieu : École Supérieure de Commerce de Tunis

- Formateur : Wajih KHALLOULI (ESSECT)

- Objectifs :

- Rappel sur les régressions linéaires

- Modèles linéaires simples en panel

- Les modèles de panel statique

- Les modèles de panel dynamique

Formation 2 : Formation sur le logiciel Matlab

- Date : 7/14 et 21 octobre 2017

- Lieu : École Supérieure de Commerce de Tunis

- Formateur : Hamdi Haykel

- Objectifs :

- Initiation au logiciel Matlab

- Maitriser le langage du logiciel MATLAB et s’initier à la programmation

- Appliquer les fonctionnalités MATLAB pour la réponse à quelques problématiques de la finance : Simulation Monte Carlo.

Formation 3 : Formation sur le logiciel SAS

- Date : 18-19-20 Décembre 2017

- Lieu : École Supérieure de Commerce de Tunis

- Formateur: Hatem MANSALI (FSEG Nabeul)

- Objectifs :

- Initier le candidat au logiciel « SAS »

- Maitriser le langage du logiciel « SAS » et s’initier à la programmation

- Appliquer les fonctionnalités SAS pour la réponse à quelques problématiques de la finance (Event Study, Analyzing Winners and Losers : Using SAS to test the Overreaction Hypothesis, Cross-Sectional Approach to the Empirical Test of the Capital Asset Pricing Model, …)

En 2016

En 2016, deux formations ont été organisées par RIM-RAF. Suite à la demande de ses chercheurs, la formation sur l’économétrie des données de panel sous STATA 12 s’est déroulée pour une deuxième fois au mois de mars 2016. La deuxième formation porte sur les séries temporelles sur le Logiciel R et a eu lieu au mois de Mai.

Formation 1 : L’économétrie des données de panel sous STATA 12

- Date : 21 et 22 Mars 2016 (21 Heures)

- Lieu : École Supérieure de Commerce de Tunis

- Public cible : Les doctorants de l’unité RIM-RAF

- Formateur : Wajih KHALLOULI (ESSECT)

- Objectifs :

- Rappel sur les régressions linéaires

- Modèles linéaires simples en panel

- Les modèles de panel statique

- Les modèles de panel dynamique

Formation 2 : Séries temporelles sur le Logiciel R

- Date : 30-31 Mai 2016

- Lieu : École Supérieure de Commerce de Tunis

- Public cible : membres RIM-RAF

- Formateur : Ghassen Montacer (ESCT)

- Objectifs :

- Initiation au logiciel R

- Régressions avec R

- Régressions des séries temporelles stationnaires

- Séries temporelles non stationnaires

- Modèles de volatilité : ARCH, GARCH

- Données de panel : Modèles à effets fixes, effets aléatoires et tests de dépendance cross-section de Pesaran

- Autres modèles de régression

En 2015

Formation sur L’économétrie des données de panel sous STATA 12

L’unité de recherche Risk Management and Research on Accounting and Finance RIM-RAF a organisé pour ses chercheurs une formation sur l’économétrie des données de panel. La formation est faite pour aider les doctorants et les enseignants –chercheurs à comprendre les modèles de panel et à maitriser le logiciel STATA 12.

- Date : 21-22 et 23 décembre 2015 (21 Heures)

- Lieu : École Supérieure de Commerce de Tunis

- Formateur : Wajih KHALLOULI (ESSECT)

- Objectifs :

- Rappel sur les régressions linéaires

- Modèles linéaires simples en panel

- Les modèles de panel statique

- Les modèles de panel dynamique

En 2014

En 2014, L’unité de recherche Risk Management and Research on Accounting and Finance RIM-RAF a organisé pour ses membres deux séminaires de formation. Le premier portant sur la manipulation du logiciel de programmation Matlab, dont l’objectif est de familiariser les chercheurs à l’utilisation de ce langage dans leurs recherches, et le deuxième portant sur l’économétrie des séries temporelles univariées. Le formateur a traité l’aspect théorique qu’il a appuyé par des applications empiriques à l’aide d’exemples portant sur la capitalisation boursière des entreprises cotées en bourse en utilisant le logiciel « STATA 11 ».

Formation sur l’initiation à

« MATLAB »

- Date : 17 – 19 Mars 2014 (28 Heures)

- Lieu : École Supérieure de Commerce de Tunis

- Public cible : Les doctorants de l’unité RIM-RAF

- Formateur : Kmar Fersi

- Objectifs :

- Prendre connaissance de l’environnement de travail de Matlab.

- Manipuler les commandes de base et les différents types de variables.

- Apprendre l’utilisation des Toolbox dans le domaine de la finance

- Réaliser des applications pratiques de calcul et d’exploitation graphique de données.

Formation sur l’économétrie des séries temporelles univariée

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

- Date : 6 et 7 Mai 2014 (18 Heures)

- Lieu : École Supérieure de Commerce de Tunis

- Public cible : Les membres de l’unité RIM-RAF

- Formateur : Prof. Samir Ghazouani

- Objectifs :

- Comprendre les définitions, les caractéristiques et les objectifs de la modélisation de séries temporelles.

- Expliquer les différents problèmes de l’analyse des séries temporelles : lissage, dessaisonalisation.

- Connaître les tests préalables pour vérifier la stationnarité d’une série temporelle.

- Utiliser la modélisation ARIMA.

- Comprendre le concept de cointégration et le modèle à correction d’erreur.

- Application de cas pratiques sur le logiciel STATA.